La particularidad de los derechos de antigüedad en el seguro de decesos, hace que este…

Prima Mixta Seguro de Decesos: Ventajas e Inconvenientes

Consecuencia de la evolución del seguro de decesos, la modalidad de Prima Mixta en el seguro de decesos busca en gran medida aminorar las desventajas de la Prima Nivelada y la Prima Natural y potenciar lo máximo posible sus ventajas.

Como se comporta el seguro de decesos a Prima Mixta

El seguro de decesos a Prima Mixta, empieza en los primeros años de contratación, con una Prima Natural para todos los asegurados, en el contrato ya queda pactado entre el asegurador y el tomador de seguro una edad de nivelación automática para cada asegurado, convitiéndose en una Prima Nivelada.

De tal modo, que el año que el asegurado cumpla la edad pactada, su prima quedará automáticamente nivelada. A partir de ese momento el asegurado empieza a adquirir los denominados derechos de antigüedad.

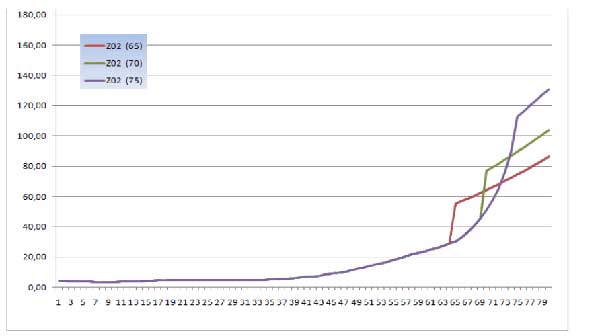

Como una imagen vale más que mil palabras os dejamos el gráfico de cómo se comportaría el seguro de decesos a prima mixta. Le hemos incluido tres años de nivelación distintos para que podáis observar cómo afecta el precio de una manera importante según vayamos retrasando la edad de nivelación.

Esta edad de nivelación depende de la compañía con la que contratemos el seguro, ya que los rangos de edad en la que la prima se nivela automáticamente son muy amplios: entre los 60 y los 75 años.

Calcula online en menos de 1 minuto precios de seguros de decesos en las mejores compañías del mercado.

La Prima Mixta: combinación de dos tipos de primas

Seguro de decesos Prima Nivelada

El seguro de decesos a Prima Mixta, como hemos comentado, se nivela a determinada edad. Con la nivelación de la póliza conseguimos dotar al seguro de una estabilidad económica fundamental y necesaria para poder pagar el seguro hasta el final.

Seguro de decesos Prima Natural

Prima Natural, se trata de un contrato anual renovable donde todos los años se aplica la tasa a la edad que el asegurado tiene ese año, con lo cual no existen derechos de antigüedad y es una prima que se dispara en las edades avanzadas: precisamente para evitar esa subida de precio desorbitada se creó la Prima Mixta, nivelando la prima en las edades avanzadas para evitar las subidas sin control.

Ventajas del seguro de decesos a Prima Mixta

Es evidente que el seguro de decesos a Prima Mixta abarca los principales beneficios de las dos primas de las que se compone.

El seguro de decesos a Prima Mixta tiene un precio muy económico. En edades jóvenes, al tratarse de Primas Naturales, el precio del seguro está adaptado a la edad de los asegurados, con lo cual el precio es muy económico. Por otro lado, al avanzar en la edad y entrar en la zona peligrosa de subidas desproporcionadas, la prima se nivela y con ello las subidas del seguro empiezan a ser de una forma mucho más suave de lo que sería si continuara con una Prima Natural.

La prima mínima minimiza el cliente cautivo

Con este tipo de pólizas de decesos se evita en gran medida el principal inconveniente del seguro a Prima Nivelada: El cliente cautivo.

Sin embargo las compañías fomentan por el contrario que se ponga edades de nivelación muy tardías, para cuando se “nivele” la póliza, el asegurado, debido a su edad, ya no pueda buscar otras alternativas de seguro. Caeríamos pues de nuevo en la problemática del cliente cautivo. Además como vemos en el gráfico de comportamiento de la prima, cuanto más tarde nivelemos, mayor será el precio que terminemos pagando.

Inconvenientes de la Prima Mixta en la póliza de decesos

Falta de transparencia del asesor o aseguradora. Nuevamente, la falta de transparencia de las aseguradoras es un hándicap importante para este tipo de primas. Hay aseguradoras que aplican unas primas muy baratas en sus primas naturales, pero cuando se llega a edades avanzadas, la nivelación de la póliza es una autentico quebradero de cabeza para el asegurado. A veces directamente se oculta que a cierta edad tendrá una subida considerable porque se nivela la prima.

Para conocer cuál es el mejor seguro de decesos a Prima Mixta, debemos preguntar siempre cual será el precio de nivelación de la póliza. Para averiguar esta información, nada como recurrir a la nota informativa que la compañía nos tiene que entregar en aplicación del artículo 105 bis.

La subida el año de nivelación en el seguro de Prima Mixta

El año que la prima se nivela para el asegurado que ha llegado a la edad pactada, existe un escalón de subida relativamente fuerte. Esta subida siempre genera dudas y descontento de los asegurados, sepan o no la prima que habían contratado nunca es vista con buenos ojos. Se produce un efecto psicológico de rechazo muy fuerte. Muchos asegurados se replantean si merece la pena el seguro de decesos.

Nivelar la prima a una edad muy avanzada

Si contratamos una Prima Mixta con una edad de nivelación a los 70 o más, nos encontraremos con una subida muy fuerte de golpe del seguro, ya que las tasas de nivelación a esas edades son mucho más caras. Es mejor contratar una póliza con edades de nivelación entre 60 y 65 años donde el precio será mucho más económico. Como ya he comentado podéis observar las diferencias en el gráfico de comportamiento del precio del seguro

A qué edad nivelar una Prima Mixta

En los contratos a Prima Mixta, la edad más temprana de nivelación entre las más de 20 compañías que manejamos es de 60 años. Podría ser mucho mejor para el asegurado, si éste libremente pactara la edad a la que quisiera que su prima se nivelara.

Antes de los 60 años no se puede nivelar. En nuestra correduría de seguros, siempre hemos pensado que la edad ideal de nivelación está rondando los 50 años. Es una edad muy buena y aún con una prima Nivelada muy asequible. Lamentablemente de momento no hemos encontrado ninguna compañía que permita pactar esa edad para la nivelación.

Quien debe contratar un seguro a prima mixta

Este tipo de prima interesa sobre todo en edades jóvenes, para aprovechar el magnífico precio de la Prima Natural de los años iniciales. Además el asegurado puede tener la tranquilidad que en edades más avanzadas, la prima se nivelará automáticamente y con ello, podrá cumplir el carácter finalista del contrato.

Por lo tanto es una magnífica opción para asegurados menores de 50 años solos o con hijos, ya que pueden tener un seguro de decesos óptimo para ellos por muy poco dinero al mes.

Solicita información

Solicita información

¿Sabes de qué modalidad de prima es tu seguro de decesos?. Si desea contratar un seguro de decesos o tiene dudas, le ayudamos sin compromiso, póngase en contacto con nosotros.

Código Correduría de Seguros: DGSFP J3513

RV Tu Correduría de Seguros, S.L.

TELÉFONO DE CONTACTO

910 13 34 81

También te podría interesar