Habitualmente la gente se pregunta: cuánto cuesta un entierro en Granada, ya sea con o…

La suma Asegurada o capital de Servicio en el seguro de decesos

Ya casi todos conocemos que es el seguro de decesos. Sabemos que es un seguro destinado principalmente a cubrir los gastos de sepelio a causa del fallecimiento de un asegurado.

Es evidente, que como en toda póliza de seguros, el asegurador debe poner un límite a la cobertura, este límite se establece en el seguro de decesos a través de la «suma asegura» o «capital de servicio».

Es evidente, que como en toda póliza de seguros, el asegurador debe poner un límite a la cobertura, este límite se establece en el seguro de decesos a través de la «suma asegura» o «capital de servicio».

Calcula online en menos de 1 minuto precios de seguros de decesos en las mejores compañías del mercado.

¿Qué es el capital de Servicio en el seguro de decesos?

Es la cantidad de dinero que se establece para pagar el entierro de cada asegurado, dicho de otro modo, el límite máximo que el asegurador pone para los gastos de sepelio del asegurado. Sobrepasado este límite, es el Tomador o en su defecto los familiares del fallecido quien debe pagar la diferencia.

Por otro lado, si sobra capital de servicio, el asegurador tiene la obligación de devolver el importe sobrante a los herederos.

Hemos de mencionar, que existen algunas compañías en el mercado, que si se ajusta el entierro o incineración al lugar declarado en póliza y aún así falta capital, estás aseguradoras asumen la demasía del coste, sin que los familiares tengan que poner dinero de su bolsillo. Quiero remarcar que No es la práctica habitual de las compañías de seguro.

¿De qué se compone el capital de Servicio seguro de decesos?

Este capital de servicio está en constante evolución y hay que tener mucho cuidado con las nuevas tendencias en el rito funerario.

Por poner un ejemplo, antes en España, se velaba a un fallecido, sobre todo en los pueblos, en la casa de éste o de algún familiar. En la casa se instalaba a modo de capilla ardiente los restos del difunto, para que familiares y amigos pudieran velar por el recién fallecido.

En la actualidad, esta costumbre está prácticamente desaparecida en el nuestro país.

Tanatorios

En su lugar aparecieron los tanatorios con salas especiales para este fin. Aún hoy existen muchas pólizas de decesos muy antiguas que no contemplan en la descripción del servicio el tanatorio y por tanto sería una partida de los gastos de entierro no cubierta.

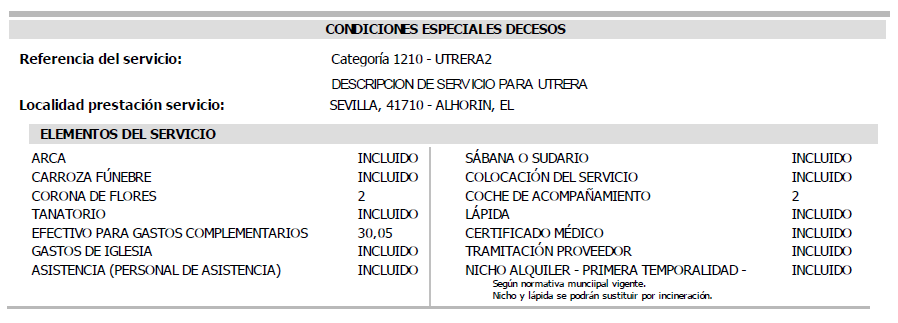

Todo «capital de servicio» tiene lo que se llama una «descripción del servicio» más o menos detallada. Donde los principales componentes que se relacionan son: alquiler de nicho o incineración, arca, carroza, fúnebre, esquelas, gastos de iglesia.

Cada compañía en su contrato de seguro de decesos lo debe especificar. En el siguiente cuadro podéis ver un ejemplo de descripción de servicio de decesos.

Cómo calcula la compañía el capital de Servicio en las pólizas de decesos

Existen dos prácticas generalizadas para el cálculo del capital de servicio en decesos por parte de las compañías.

1. Coste del entierro por cada localidad o código postal

Con el fin de optimizar al máximo el precio del seguro de decesos. Las compañías, sobre todo las tradicionales del ramo, tienen establecido un capital de servicio adaptado a cada localidad o incluso código postal.

En función del tipo de prima en el seguro de decesos que tengamos contratada, será más beneficioso, ya que ajustar al máximo la suma asegurada sobre todo en la modalidad de Prima Nivelada nos hará ahorrarnos mucho dinero en el futuro.

2. Por provincia

Otras compañías, las más nuevas en el ramo de decesos, la suma asegurada la calculan en función de la provincia del asegurado, a veces también por capital de provincia y periferia.

Pero en general, el no ajustar correctamente el capital, puede suponer un incremento del precio del seguro innecesario al asegurado, no apreciable en los productos a Prima Natural en los primeros años, pero muy importante en un futuro o en los productos de prima Nivelada.

Este capital asignado de forma tan genérica en muchas ocasiones es síntoma de la inexperiencia o falta de recorrido en el ramo por parte de la aseguradora.

Es evidente que se debe de producir cada año una actualización de capitales para que la suma asegurada no quede desactualizada.

También te podría interesar leer:

Si una compañía tiene más Capital de Servicio que otra, ¿es mejor Seguro?

Ésta es una de las preguntas frecuentes que nos hacen en la correduría de seguros nuevos clientes que nos solicitan información. La respuesta que le damos casi siempre es No.

Lo más seguro es que el entierro sea igual o muy parecido, ya que sobre todo en pueblos pequeños, la funeraria encargada del entierro sea la misma para ambas aseguradoras. Los acuerdos de cada compañía con la funeraria sí que pueden ser muy diferentes variando los costes que cada una tenga a igualdad de condiciones.

La experiencia, la trayectoria y las mejores negociaciones con los proveedores de las compañías de seguros, afectarán en gran medida al precio del seguro de decesos. Ya que para el mismo tipo de servicio, cada aseguradora tendrá unos costes determinados.

Siempre que en la descripción del servicio figuren todos los elementos del mismo, el cliente se verá beneficiado en el precio del seguro de decesos al tener un capital de servicio lo más ajustado posible.

Ahora que ya sabes lo que es la suma asegurada o el capital de servicio en el seguro de decesos, seguro que te interesará leer sobre cuál es el mejor seguro de decesos.

También te podría interesar

Esta entrada tiene 6 comentarios

Los comentarios están cerrados.

Me gustaría saber cómo saber si mi póliza cubre un servicio, es decir, si cubre los gastos del entierro y en paz; o tiene un capital asegurado y puedo reclamar la diferencia entre éste y el coste real del servicio prestado.

El agente insiste en que lo que cubre es el servicio, sin embargo en la carta de este año que informa sobre la «nueva» suma asegurada y prima de la póliza, pone claramente: nueva suma asegurada: x.

Además pone que «dentro de la suma asegurada está incluida la cantidad contratada para nicho». Sin embargo hemos enterrado a mi madre en la sepultura donde estaba ya enterrado mi padre (la tenían en propiedad) y el agente dice que no nos corresponde ninguna devolución.

¿Qué puedo hacer?

Hola Isabel.

Todas las aseguradoras tienen asignado en póliza un capital de servicio, que es el límite máximo de indemnización a la hora de un entierro por parte de la compañía. Esta suma está calculada en base a lo que le cuesta el entierro a cada compañía en el lugar de inhumación. Si sobra algo de este capital por el motivo que fuera, la compañía debe devolver la parte sobrante a los beneficiarios de la póliza.

Como es tu caso si existe duda puedes exigir a la compañía las facturas de todo el entierro, estaréis en vuestro derecho que os den fotocopia de las mismas. De esta manera podrás ver si sobró capital y exigir a la compañía la devolución del capital. Muchas gracias por participar

Hola Raúl, me gustaría que me contestaras si después del sepelio de un familiar tiene limite el poder reclamarlo a la aseguradora correspondiente.

GRACIAS

Hola Jose Luis.

Muchas gracias por participar en nuestro blog. Efectivamente existe un plazo para reclamar a la compañía. La ley de contrato de seguro establece como límite 2 años para los daños materiales y 5 para los personales. Como el seguro de decesos se encuadra en los seguros personales se puede decir que existe un límite para reclamar a la compañía. Ahora bien si por cualquier motivo, aún no se quiere poner una reclamación judicial se puede mandar a la compañía burofax notificando la interrupción de la prescripción, con lo que el tiempo volvería a reiniciarse. Espero que te haya ayudado y cualquier otra cuestión me dices.

Buenos días. Mi hermano falleció hace 3 meses. La compañía me comentó que me estaba gastando menos dinero en el entierro de lo que tenía contratado. Y que si me tenían que devolver algo era a repartir entre todos los hermanos. Cuando he sido yo la que siempre lo ha pagado. A día de hoy aún no se nada. Ni los gastos que han habido.. ni nada de nada.

Muchas gracias

Espero haberme explicado bien

Hola Lourdes.

En primer lugar darte mi más sentido pésame. Para saber los gastos del entierro de tu hermano, yo haría una petición por escrito a la compañía para que te dieran copias de las facturas o en su defecto una relación de las partidas con su coste. A veces esto tarda bastante ya que muchas veces las compañías pagan a los meses a sus proveedores. Es este caso la funeraria.

Respecto a lo que te han comentado de que si sobra dinero hay que repartirlo entre tus hermanos… Aquí la figura que cobra el capital de servicio que pueda sobrar es el beneficiario. Tendrás que ver quien figura de beneficiario en la póliza. No importa que tú pagaras la póliza o seas la tomadora, eso no significa que el dinero te corresponda. Corresponde siempre al/los beneficiarios en póliza siempre que no haya un testamento posterior revocando expresamente ese beneficiario.

Si el dinero corresponde a los hermanos porque se haya puesto en la póliza herederos legales entiendo que es porque no existe ni hijos, ni nietos ni padres, ni cónyuge, que sería la línea sucesoria legal. El capital formaría parte de la herencia.

De nuevo lamento mucho tu perdida y espero haberte ayudado.