Consecuencia de la evolución del seguro de decesos, la modalidad de Prima Mixta en el…

Tipos de Prima en los Seguros de Decesos y factores que influyen en el precio

Cuando nos metemos en internet en comparadores o pedimos nuevas ofertas para nuestro seguro de decesos, nos encontramos con diferencias de precio enormes entre unas compañías y otras, esto se debe a los más de 5 tipos de Primas de Decesos que existen en el mercado.

Saber identificar el tipo de prima que estamos contratando es fundamental para evitar sorpresas desagradables en un futuro.

Saber identificar el tipo de prima que estamos contratando es fundamental para evitar sorpresas desagradables en un futuro.

Calcula online en menos de 1 minuto precios de seguros de decesos en las mejores compañías del mercado.

Las modalidades de tarifas del seguro de decesos se establecen según el horizonte temporal que se tenga en cuenta para determinar el riesgo.

Horizonte temporal en los tipos de primas de decesos

De esta forma, puede tomarse como base del riesgo varios supuestos:

- Prima Natural: Que tiene como consideración de riesgo la edad del asegurado en cada vencimiento anual.

- Prima Seminatural: Que recoge un horizonte cercano y establece unas regularizaciones de edad normalmente cada 5 años.

- Prima Nivelada: Toma como referencia toda la probable vida del asegurado, convirtiéndose al margen de las revalorizaciones de prima y capital asegurado en una tarifa constante.

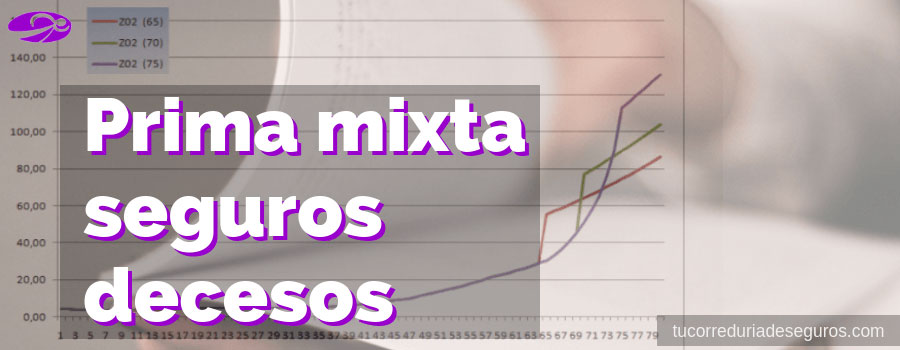

- Prima Mixta: Te trata de una prima que en sus inicios es Natural, pero que a las edades entre 60 – 75 años (dependiendo de la compañía) se convierte en Nivelada.

- Prima Única: Aunque difiere bastante de las anteriores, la incluimos debido a que es un tipo de prima muy utilizada, la cual se suele contratar a edades más avanzadas. Se paga de una sola vez y la compañía asume los gastos y gestiones en el momento del fallecimiento.

La importancia de conocer los tipos de primas de los seguros de decesos

A la hora de contratar nuestro seguro de decesos tenemos que conocer qué tipo de prima estamos contratando, si vamos a cambiar de seguro hay que tener mucho cuidado con los inconvenientes que se presentan al cambiar de póliza y si nos hemos convertido en «clientes cautivos» de la compañía actual.

En este otro artículo hablamos sobre el tipo de prima que más conviene, ya que la modalidad de la prima es uno de los factores que más influyen en que podamos elegir el mejor seguro de decesos para nuestras circunstancias.

Otros factores influyen en el cálculo de la prima

En cálculo de la prima se consideran unas bases técnicas que tienen en cuenta:

- las tablas de mortalidad,

- la suma asegurada

- y un interés establecido por la aseguradora.

La suma asegurada debe reflejar las modificaciones en la cobertura del asegurador ante la evolución del coste, de ahí que el cálculo actuarial del seguro de decesos no pueda ser el de un seguro de vida a capital constante.

En la suma asegurada, se considera el importe del servicio funerario en el lugar de residencia, independientemente del lugar donde el asegurado se quiera enterrar. A través de la cobertura de traslado el asegurador da la opción al asegurado de enterrarse en el lugar de España donde desee, asumiendo el asegurado las diferencias en el coste del servicio.

Para evitar que falte capital asegurado, y si se sabe de antemano el lugar donde se desea que se entierre. Basta con adaptar el capital del seguro de decesos a la «plaza» donde el asegurado desea que se haga el servicio.

También te podría interesar leer:

El aumento de la esperanza de vida abarata la prima del seguro de decesos

Si atendemos a la regulación actual, las tablas de mortalidad han de basarse en la experiencia nacional y extranjera ajustada a tratamientos estadístico-actuariales.

En este sentido, existe un considerable abaratamiento de la tarifa del seguro de decesos en los últimos años debido al constante aumento de la esperanza de vida en España.

Junto a la tabla de mortalidad, la otra variable importante en el cálculo de la prima es el interés, que reglamentariamente se establece cuál es el tipo máximo permitido.

Si quieres disfrutar de la tranquilidad de tenerlo todo resuelto, por muy poco al mes, el día de mañana, puedes empezar por calcular online tú mismo el precio de un seguro de decesos.

- Cuánto cuesta un entierro en Álava

- Cuánto cuesta un entierro en Albacete

- Cuánto cuesta un entierro en Alicante

- Cuánto cuesta un entierro en Almería

- Cuánto cuesta un entierro en Ávila

- Cuánto cuesta un entierro en Asturias

- Cuánto cuesta un entierro en Badajoz

- Cuánto cuesta un entierro en Barcelona

- Cuánto cuesta un entierro en Baleares

- Cuánto cuesta un entierro en Burgos

- Cuánto cuesta un entierro en Cáceres

- Cuánto cuesta un entierro en Cádiz

- Cuánto cuesta un entierro en Canarias

- Cuánto cuesta un entierro en Cantabria

- Cuánto cuesta un entierro en Castellón

- Cuánto cuesta un entierro en Ceuta

- Cuánto cuesta un entierro en Ciudad Real

- Cuánto cuesta un entierro en Córdoba

- Cuánto cuesta un entierro en Coruña

- Cuánto cuesta un entierro en Cuenca

- Cuánto cuesta un entierro en Girona

- Cuánto cuesta un entierro en Granada

- Cuánto cuesta un entierro en Guadalajara

- Cuánto cuesta un entierro en Guipúzcoa

- Cuánto cuesta un entierro en Huesca

- Cuánto cuesta un entierro en Huelva

- Cuánto cuesta un entierro en Jaén

- Cuánto cuesta un entierro en La Rioja

- Cuánto cuesta un entierro en León

- Cuánto cuesta un entierro en Lleida

- Cuánto cuesta un entierro en Lugo

- Cuánto cuesta un entierro en Madrid

- Cuánto cuesta un entierro en Málaga

- Cuánto cuesta un entierro en Melilla

- Cuánto cuesta un entierro en Murcia

- Cuánto cuesta un entierro en Navarra

- Cuánto cuesta un entierro en Ourense

- Cuánto cuesta un entierro en Palencia

- Cuánto cuesta un entierro en Pontevedra

- Cuánto cuesta un entierro en Salamanca

- Cuánto cuesta un entierro en Segovia

- Cuánto cuesta un entierro en Sevilla

- Cuánto cuesta un entierro en Soria

- Cuánto cuesta un entierro en Tarragona

- Cuánto cuesta un entierro en Teruel

- Cuánto cuesta un entierro en Toledo

- Cuánto cuesta un entierro en Valencia

- Cuánto cuesta un entierro en Valladolid

- Cuánto cuesta un entierro en Vizcaya

- Cuánto cuesta un entierro en Zaragoza

También te podría interesar