La regla proporcional en los seguros es la manera de calcular de cuánto será la indemnización que recibirás en caso de que suceda un siniestro.

Esta regla solo se aplica si has asegurando un bien indicando que su valor es menor al real (ya sea para abaratar la prima, por error o por falta de actualización del valor de los bienes).

Esta regla solo se aplica si has asegurando un bien indicando que su valor es menor al real (ya sea para abaratar la prima, por error o por falta de actualización del valor de los bienes).

En ese caso no vas a recibir el valor real de ese bien asegurado, sino que recibirás una indemnización calculada en función del valor que tú le diste en la póliza.

Si el valor reflejado en la póliza coindice con el valor real de los bienes, entonces no será necesario aplicarla.

¿Quieres entender qué es y cómo se calcula la regla proporcional en un seguro?

Si tu respuesta es sí, entonces sigue leyendo.

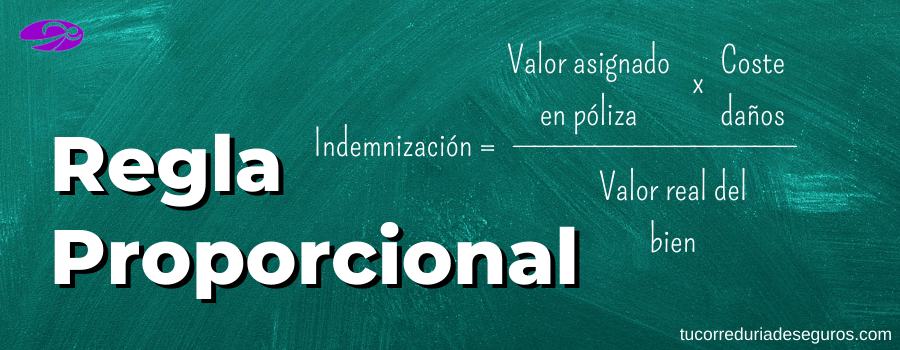

La fórmula de la regla proporcional

Es importante saber que al asegurar por un valor menor al real no conseguirás que, en caso de siniestro, te indemnicen hasta la cantidad máxima fijada en póliza, sino que cualquier indemnización será proporcional.

Aunque los daños del siniestro sean menores a la cantidad máxima que cubre la póliza no se indemnizarán al 100%, sino calculando la proporción con la regla.

La regla se calcula aplicando esta fórmula:

Un ejemplo real del cálculo de la regla proporcional

Quieres asegurar el contenido de tu casa para que, en caso de robo, el seguro te cubra las pérdidas.

Calculas que todos los bienes de tu casa valen 20.000€. Se lo indicas a la aseguradora, y esta hace un cálculo del valor de la prima del seguro.

Imagina que te parece una prima muy alta, así que decides asegurar por valor de 10.000€ en vez de los 20.000€ de valor real de tus objetos. Así consigues bajar la prima.

Un día, sufres un robo y te quitan bienes por valor de 5000€. Cuando el seguro vaya a calcular cuánto tiene que indemnizarte, no lo hará en base a los 5000€ que te han robado, sino aplicando la parte proporcional utilizando la fórmula.

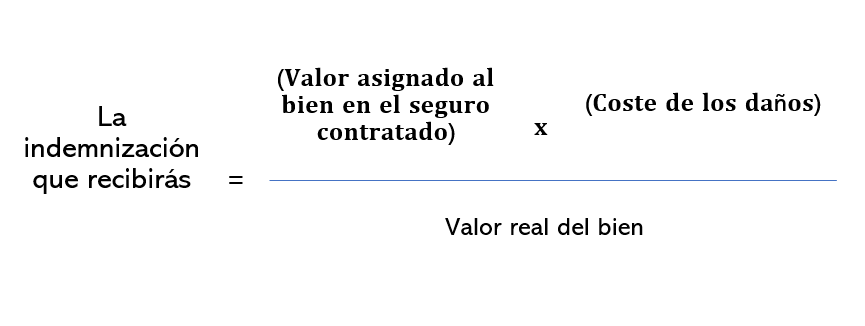

La indemnización que recibirás será:

Es decir: 10000 x 5000 / 20000 = 2500€. Por tanto, si aseguras tus bienes por la mitad de su valor real, también la indemnización que percibas será de la mitad.

Cómo evitar el infraseguro

Cuando se asegura un bien por un valor inferior a su valor real, se considera que es un infraseguro. Puedes leer más sobre los infraseguros aquí. La regla proporcional siempre es consecuencia de un infraseguro.

Es importante que tases bien los bienes y no excluyas parte de ellos para abaratar el coste de la prima, ya que entonces se aplicará la regla proporcional. Además, debes revisar y actualizar el valor de los bienes si ha aumentado su valor para que siempre se ajuste a tu realidad.

Existe la opción de eliminar esta regla incluso en caso de infraseguro, y se hace incluyendo una cláusula de seguro a primer riesgo.