Al adentrarnos en el mundo de los seguros, es fundamental comprender los mecanismos que rigen la indemnización en caso de siniestro. Uno de los conceptos más importantes, y a menudo menos comprendidos, es la Regla Proporcional en Seguros: Qué es y cómo calcularla. Esta fórmula matemática puede tener un impacto significativo en la cantidad de dinero que recibirás para compensar tus pérdidas si el valor que declaraste de tus bienes asegurados no coincide con su valor real en el momento del siniestro.

Acompáñanos en esta guía exhaustiva donde te explicamos en detalle este concepto, por qué es crucial entenderlo y, lo más importante, cómo evitar el infraseguro para garantizar una indemnización justa y proteger adecuadamente tu patrimonio.

Regla Proporcional en Seguros: Qué es y cómo calcularla

En su esencia, la Regla Proporcional en Seguros es un principio contractual que las compañías aseguradoras aplican cuando se determina que el asegurado ha declarado un valor para sus bienes que es inferior al valor real que poseían en el momento justo antes de ocurrir el siniestro. Esta discrepancia entre el valor declarado y el valor real se conoce comúnmente como infraseguro.

La regla proporcional en los seguros es la manera de calcular de cuánto será la indemnización que recibirás en caso de que suceda un siniestro.

Esta regla solo se aplica si has asegurado un bien indicando que su valor es menor al real (ya sea para abaratar la prima, por error o por falta de actualización del valor de los bienes).

Esta regla solo se aplica si has asegurado un bien indicando que su valor es menor al real (ya sea para abaratar la prima, por error o por falta de actualización del valor de los bienes).

En su esencia, la Regla Proporcional en Seguros, ¿qué es? Se trata de un principio contractual que las compañías aseguradoras aplican cuando se determina que el asegurado ha declarado un valor para sus bienes que es inferior al valor real que poseían en el momento justo antes de ocurrir el siniestro. Esta discrepancia entre el valor declarado y el valor real se conoce comúnmente como infraseguro.

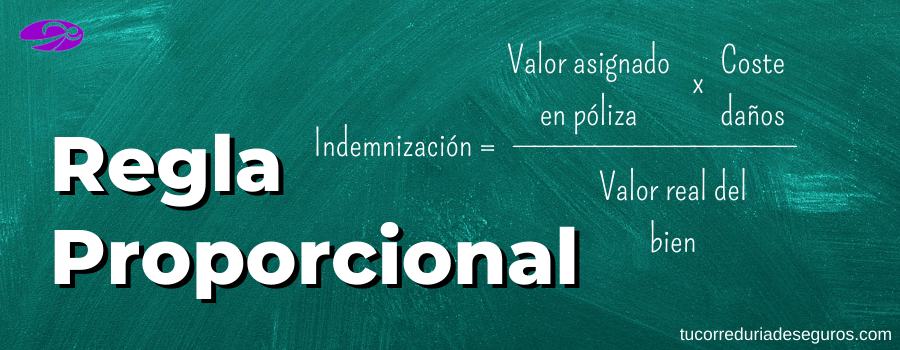

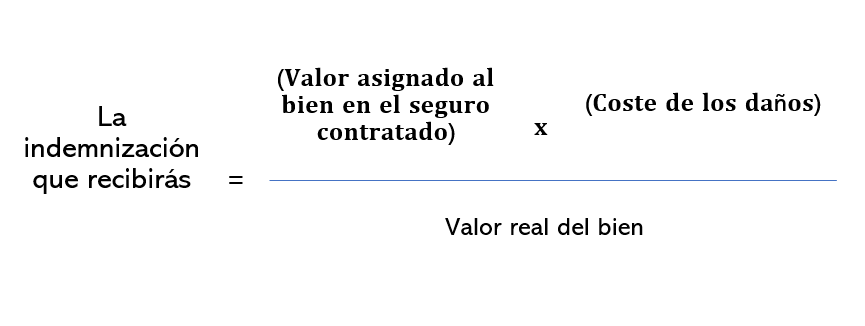

La fórmula de la regla proporcional

Es importante saber que al asegurar por un valor menor al real no conseguirás que, en caso de siniestro, te indemnicen hasta la cantidad máxima fijada en póliza, sino que cualquier indemnización será proporcional.

Aunque los daños del siniestro sean menores a la cantidad máxima que cubre la póliza no se indemnizarán al 100%, sino calculando la proporción con la regla.

La regla se calcula aplicando esta fórmula:

Un ejemplo real del cálculo de la regla proporcional

Quieres asegurar el contenido de tu casa para que, en caso de robo, el seguro te cubra las pérdidas.

Calculas que todos los bienes de tu casa valen 20.000€. Se lo indicas a la aseguradora, y esta hace un cálculo del valor de la prima del seguro.

Imagina que te parece una prima muy alta, así que decides asegurar por valor de 10.000€ en vez de los 20.000€ de valor real de tus objetos. Así consigues bajar la prima.

Un día, sufres un robo y te quitan bienes por valor de 5000€. Cuando el seguro vaya a calcular cuánto tiene que indemnizarte, no lo hará en base a los 5000€ que te han robado, sino aplicando la parte proporcional utilizando la fórmula.

La indemnización que recibirás será:

Es decir: 10000 x 5000 / 20000 = 2500€. Por tanto, si aseguras tus bienes por la mitad de su valor real, también la indemnización que percibas será de la mitad.

El Infraseguro: ¿Qué Desencadena la Regla Proporcional en Seguros?

Cuando se asegura un bien por un valor inferior a su valor real, se considera que es un infraseguro. Puedes leer más sobre los infraseguros aquí. La regla proporcional siempre es consecuencia de un infraseguro.

Es importante que tases bien los bienes y no excluyas parte de ellos para abaratar el coste de la prima, ya que entonces se aplicará la regla proporcional. Además, debes revisar y actualizar el valor de los bienes si ha aumentado su valor para que siempre se ajuste a tu realidad.

Existe la opción de eliminar esta regla incluso en caso de infraseguro, y se hace incluyendo una cláusula de seguro a primer riesgo.

¿Cuáles son las razones del infraseguro?

Como hemos mencionado previamente, la Regla Proporcional en Seguros es una consecuencia directa de una situación de infraseguro. El infraseguro se define como la circunstancia en la que el valor asegurado de un bien es inferior a su valor real en el momento de la contratación de la póliza o en el momento del siniestro.

Las razones detrás del infraseguro pueden ser diversas, desde un intento consciente de reducir la prima del seguro hasta una simple falta de actualización del valor de los bienes a lo largo del tiempo. Sin embargo, independientemente de la causa, las implicaciones financieras pueden ser significativas si ocurre un siniestro, debido a la aplicación de la Regla Proporcional en Seguros.

¿Cuándo se Aplica la Regla Proporcional en Seguros?

Es vital subrayar que la Regla Proporcional en Seguros no es una herramienta que las aseguradoras utilicen en todos los siniestros. Su aplicación está específicamente condicionada a la existencia de un infraseguro. Si, por el contrario, el valor que declaraste en tu póliza refleja con precisión el valor real de tus bienes asegurados, esta regla no será relevante y la indemnización se calculará siguiendo las condiciones generales y particulares de tu póliza.

La clave radica en la precisión de la valoración inicial y en la posterior actualización de dicha valoración a lo largo del tiempo. Ignorar la fluctuación del valor de los bienes puede llevar a una situación de infraseguro inadvertida, desencadenando la aplicación de la Regla Proporcional en Seguros en el momento menos oportuno.

Estrategias Proactivas para Evitar el Infraseguro

Prevenir el infraseguro es la clave para garantizar una indemnización justa y adecuada en caso de sufrir un siniestro, evitando así la aplicación de la Regla Proporcional en Seguros. Aquí te presentamos una serie de estrategias proactivas que puedes implementar:

- Realiza una Valoración Exhaustiva y Precisa: Al contratar tu seguro, invierte tiempo y esfuerzo en realizar una valoración detallada y precisa de todos tus bienes asegurados. No omitas elementos para intentar reducir el costo de la prima a corto plazo, ya que esto puede resultar mucho más costoso a largo plazo debido a la Regla Proporcional en Seguros: Qué es y cómo calcularla. Considera la posibilidad de contratar a un tasador profesional para bienes de alto valor.

- Actualiza Periódicamente el Valor de tus Bienes: El valor de tus pertenencias puede cambiar con el tiempo debido a la inflación, la depreciación o la adquisición de nuevos artículos. Establece un calendario regular (por ejemplo, anual o bianual) para revisar y actualizar el valor de tus bienes asegurados. Comunica estos cambios a tu aseguradora para ajustar tu póliza si es necesario y evitar la aplicación de la Regla Proporcional en Seguros: Qué es y cómo calcularla.

- Comprende los Diferentes Tipos de Valoración: Familiarízate con los conceptos de valor de reposición (costo de reemplazar un bien por uno nuevo) y valor real en el mercado (valor de venta de un bien usado). Asegúrate de que tu póliza refleje el tipo de valoración que mejor se adapte a tus necesidades y a la naturaleza de tus bienes, para evitar problemas.

- Busca Asesoramiento Profesional de tu Agente de Seguros: No dudes en consultar con tu agente de seguros para obtener asesoramiento sobre la valoración de tus bienes y las implicaciones de asegurar por un valor inferior. Un agente experimentado puede ayudarte a comprender los riesgos del infraseguro y a elegir la cobertura adecuada, minimizando la posibilidad de que se aplique la Regla Proporcional en Seguros. En el caso de Tu Correduría de Seguros, contamos con un equipo de asesores profesionales perfectamente especializados para resolver cualquier duda que puedas tener.

Regla Proporcional en Seguros: Qué es y cómo calcularla

En resumen, la Regla Proporcional en Seguros determina la indemnización que recibirás si has asegurado tus bienes por un valor inferior al real. Comprender su funcionamiento y, crucialmente, evitar el infraseguro mediante una valoración precisa y actualizaciones periódicas, te asegura que la compensación en caso de siniestro refleje adecuadamente tus pérdidas.

¿Necesitas asesoramiento personalizado para consultar tus dudas sobre la regla proporcional en seguros o cualquier tipo de póliza? Agenda una consulta gratuita y sin ningún tipo de compromiso con nuestro equipo de expertos. Te ayudaremos a comprender todas las coberturas y servicios disponibles, y a encontrar la opción que te brinde la mayor tranquilidad al mejor precio en el mercado, ya que al ser una correduría online y hacer pólizas a medida, podemos permitirnos darte el precio más bajo adaptado a tu situación.